2020年1月20日①(前半)

第16回ロシア法研究会が開催されました。

今回は、独立行政法人 石油天然ガス・金属鉱物資源機構(Japan Oil, Gas and Metals National Corporation)(以下「JOGMEC」といいます。)調査部/ロシアグループ担当調査役の原田大輔様を講師としてお招きし、『石油ガス大国・ロシアの実情~石油ガス産業の動静と大国が内包する課題』とのテーマでご講演いただきました。

原田大輔様からは、大変充実したレジュメとご講演をいただきました。その概要は以下のとおりになりますので、まず前半から御報告申し上げます。

第1.ロシアが抱えている課題

まず、ロシアと言いますとエネルギー産業、特に石油ガスの生産及び輸出が有名です。しかし、以下のとおり、実は、この石油ガス産業にはいくつかの課題がございます。これら課題を理解することによって、石油ガス大国と云われるロシアが置かれる現状が理解できてくると思われます。本日の御報告では、その中の幾つかを抽出し、ご紹介することで、参加者の方がロシアについての理解をさらに深めることができればと思います。

1. ロシアの東方シフト

課題①:長大なインフラの維持と限られた埋蔵量

課題②:無視できない中国市場と求められるレバレッジ

課題③:供給ルート多様化による市場確保

2.石油ガス上流産業が抱える問題

課題④:石油産業をターゲットとする欧米の対露制裁

課題⑤:上流法制の問題と投資環境の脆弱さ

3.北極開発を目指すロシア:その背景に何があるのか

課題⑥:北極海航路活用の実際と課題

第2.イントロダクション

1.原油価格高騰と連動する国家財政

⑴ 価格連動と基金設立

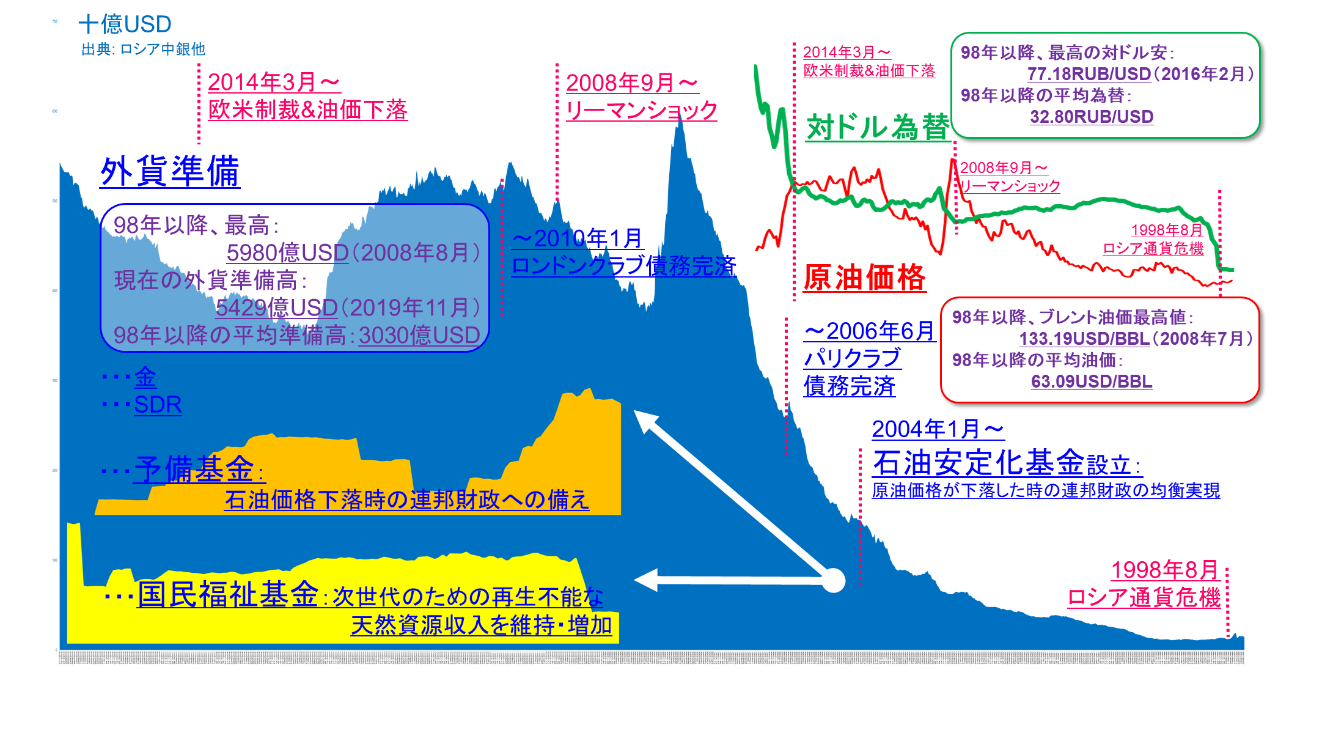

1998年8月のロシア通貨危機後、2008年のリーマンショックまで原油価格は高騰し続けます。これが現在のロシア経済の復活と国力のための神風になっているわけですが、言い換えれば、原油価格に左右される財政構造となっている。そのことは例えば原油価格の推移とロシアの外貨準備高の推移が全く同じ曲線を描いていることにも表れています。

また、原油価格への依存は自国通貨ルーブルにも表れています。図1右上には対ドル為替と原油価格の推移を重ねてプロットしたものですが、原油価格が高くなると、対ドルのルーブル・レートも強くなるという相関関係を見ることができます。そういう意味では、ロシア経済は原油に縛られるだけではなく通貨にも縛られてしまっている。ロシアで原油価格が下がるということは、内政的に様々な点で問題が生じることを意味します。

そのような経済構造をカバーアップするために、ロシアでは、2004年1月に石油安定化基金を設立し、原油価格が下落した際に備えて連邦財政に一定の貯蓄をつくり、財政基盤の強化を目指しています。2008年2月には、同基金を予備基金と国民福祉基金に分割して再編しました。予備基金は石油価格下落時に連邦財政の備えとして設立され、国民福祉基金は、次世代のための再生不能な天然資源収入を維持・増加することを目的として設立されました。「福祉基金」と銘打っておりますが、天然資源が将来無くなってしまった時に備えて、今ある資源を持続可能な資源として開発する新しいプロジェクトに活用されることを想定した基金になります。予備基金は、近年の原油価格の低迷によって政府予算の補填に使用された結果、2年前に使い切ってしまって枯渇しました。現在は国民福祉基金だけが残っている状態にございます。(図1/以上、出典:ロシア中央銀行等)

図1 原油価格高騰と連動する国家財政

⑵ 石油産業への依存度

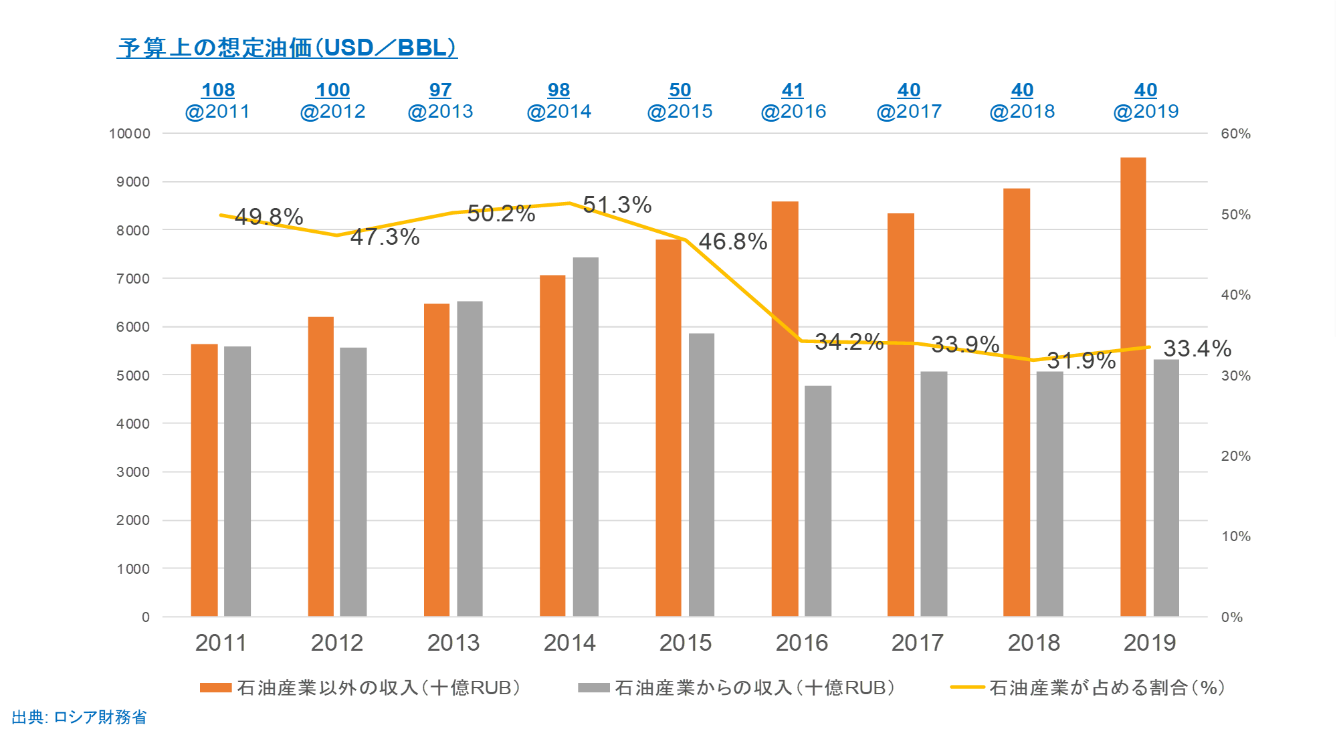

ロシア国家財政が、どれくらい石油産業に依存しているかと申しますと、2011年頃は約5割(49.8%)の依存率だったのですが、2019年には約3割強(33.4%)までに下がってきており、その意味では、高水準の石油産業への依存度から徐々に脱却しつつあるように見えます。(図2/出典:ロシア財務省資料)

しかしながら、これらはあくまで石油産業に限定した場合の依存率を示すものに過ぎず、もう少し、裾野付近に位置する産業、例えば、ガソリン製品等も統計の対象に入れれば、やはり7割程度は依存しているとの見方もあります。こちらは、データ集計の手法にもよりますが、ロシアが石油産業に相当依存した経済体系になっていることは明らかです。

図2 ロシア国家財政における原油価格指標及び石油産業依存度の推移

2.世界における石油天然ガス大国ロシアの実情

ロシアが石油ガス大国であることは論を俟たず、アメリカ合衆国やサウジアラビアと並ぶ、原油大産出国となっていますし、天然ガスについては、埋蔵量でも生産量でも世界最大級の地位を保っております。

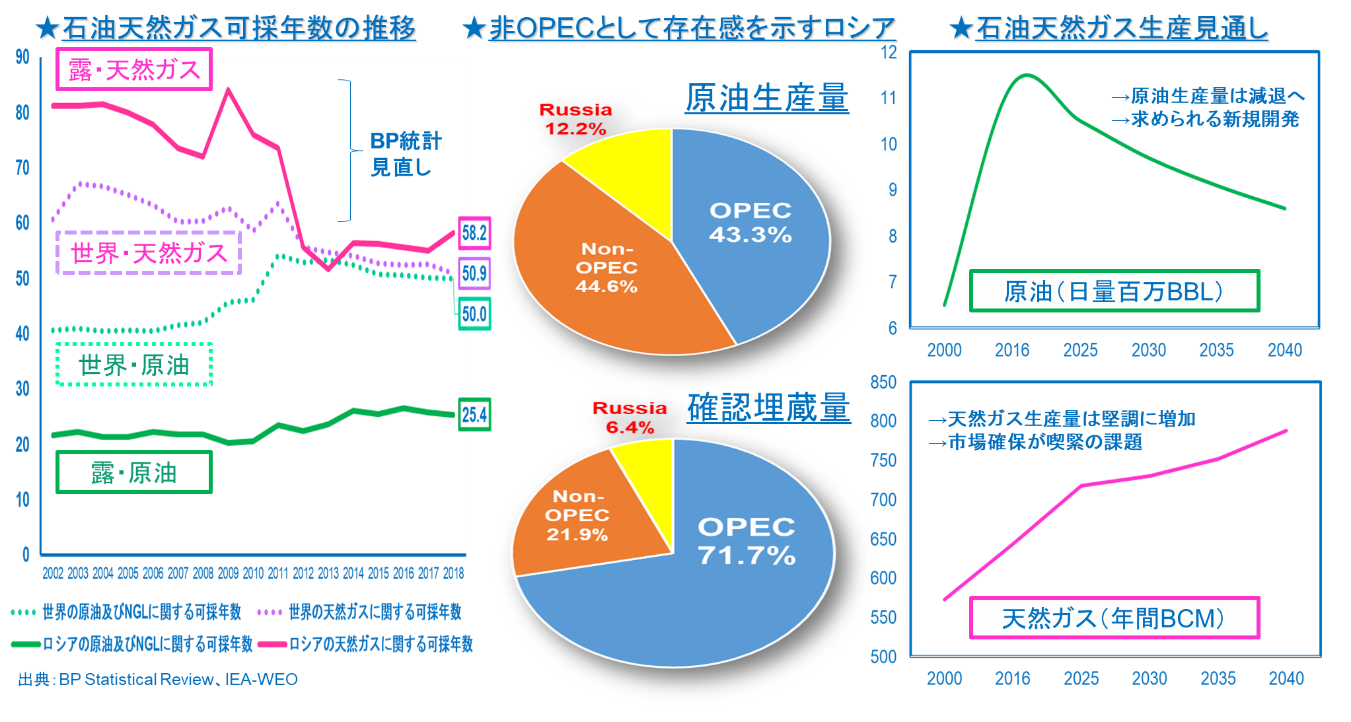

ただ、もう少し詳しく見ていきますと、世界の原油生産量の中では、ロシアの占める割合は12%を占めておりますが、確認埋蔵量は6.4%に過ぎません。それでも大きいとの評価もあり得るでしょうが、限られた資源をフルに生産しているとの見方もできると思います。

将来的にはどうかと申しますと、2018年時点でロシア原油の可採年数は25.4年、天然ガスの可採年数は58.2年となっております。25.4年というのは、もし今後新たな埋蔵量が発見されなければ、生産減退が始まり、あと四半世紀で資源が枯渇することを意味します。そのことを示唆するかのように、ロシアの原油生産量はピークを迎えようとしており、早晩減退していくと云われており、20年後の2040年には現在の日量1,100万バレルから900万バレルくらいまで縮小されると予想されています。他方、天然ガスは十分な埋蔵量があります。もちろん、欧州が今後どのようなエネルギー転換を採っていくかにもよりますが、今後も、堅調に生産量は増加し、2040年には現在の年間650BCMから800BCMに拡大すると予測されます。(図3/出典:BP Statistical Review、IEA-WEO等より)

図3 ロシアの石油ガス可採年数、埋蔵量の現状及び今後の生産見通し

その意味では、原油が減退しても、天然ガスが増加すれば、プラスマイナス・ゼロとも思われてしまうかもしれませんが、そう簡単ではありません。原油による収入と天然ガスによる収入を比較した場合、そこには倍程の差があります。また、原油の方が産業の裾野も広く、原油生産と輸出はロシアにとって非常に重要で、埋蔵量及び生産量に減退は天然ガスよりもロシアの財政を直撃していくことになります。ここにロシアが抱える課題の一つがございます。

3.エネルギー産業の中で置かれた石油・天然ガスの位置付

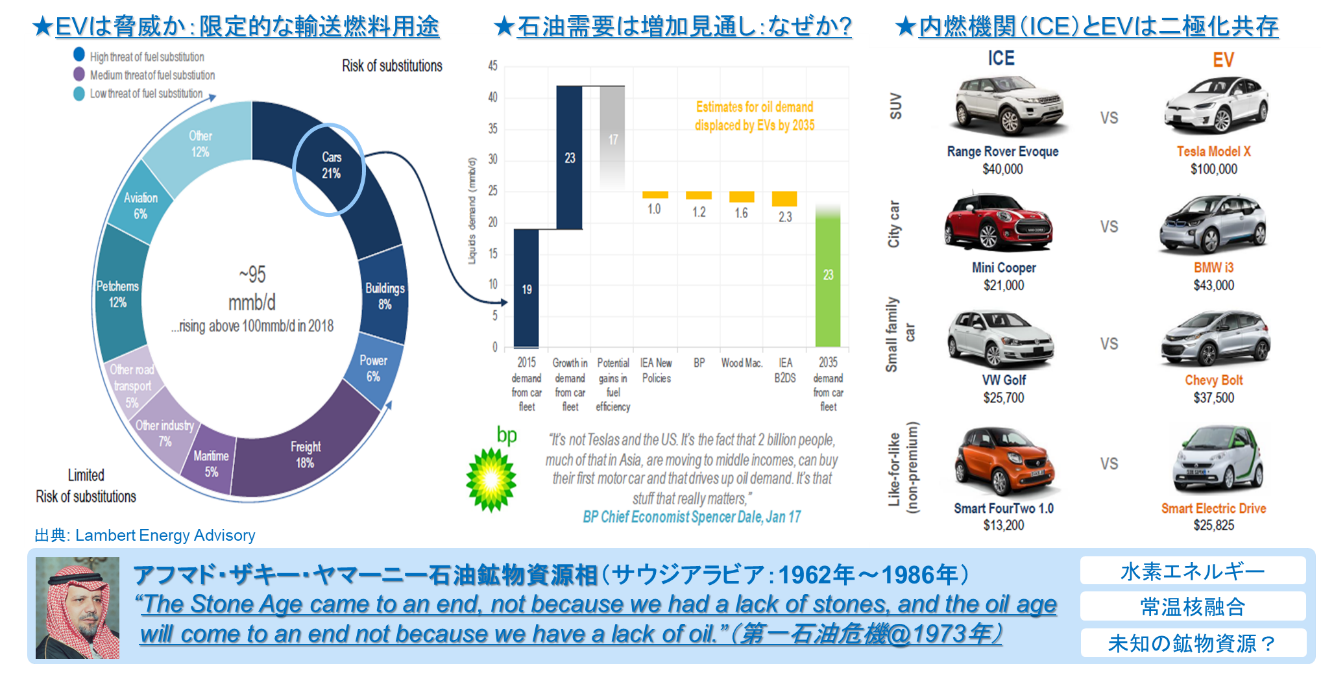

(1)全世界的には、気候変動や化石燃料の使用による大気汚染、環境問題(地球温暖化等)が指摘されており、風力・太陽光といった再生可能エネルギーが注目されています。しかし、70億から今後100億人に人口が増加することが予想される世界のエネルギー需要の見通しに鑑みると、今後も、化石燃料(石油・天然ガス・石炭)が主要なエネルギー供給源になることは間違いなく、化石燃料に対する再生可能エネルギーの拡大はエネルギー供給量全体では限定的であると予想されます。最近、注目を浴びるEV(電気自動車)があるではないかと言う方もいるかもしれません。しかし、現在の内燃(ガソリン等)機関に完全に取って替わったとしても、世界の輸送燃料用途の中で、自動車産業が占める割合は実は僅か21%に過ぎませんし、アジアを中心に経済発展を遂げる国々のガソリン需要増加で相殺されるため、電気自動車が増えても、それを上回る石油製品需要が見込まれます。また、現時点では同じクラスのガソリン車と比較しても電気自動車は2倍程度、またはそれ以上高価であることも電気自動車の市場シェアに限界を齎します。従って、石油産業を駆逐することにはならないでしょう。(図4/Lambert Energy Advisory資料より筆者作成)

図4 参考:EV(電気自動車)は石油を駆逐するのか?

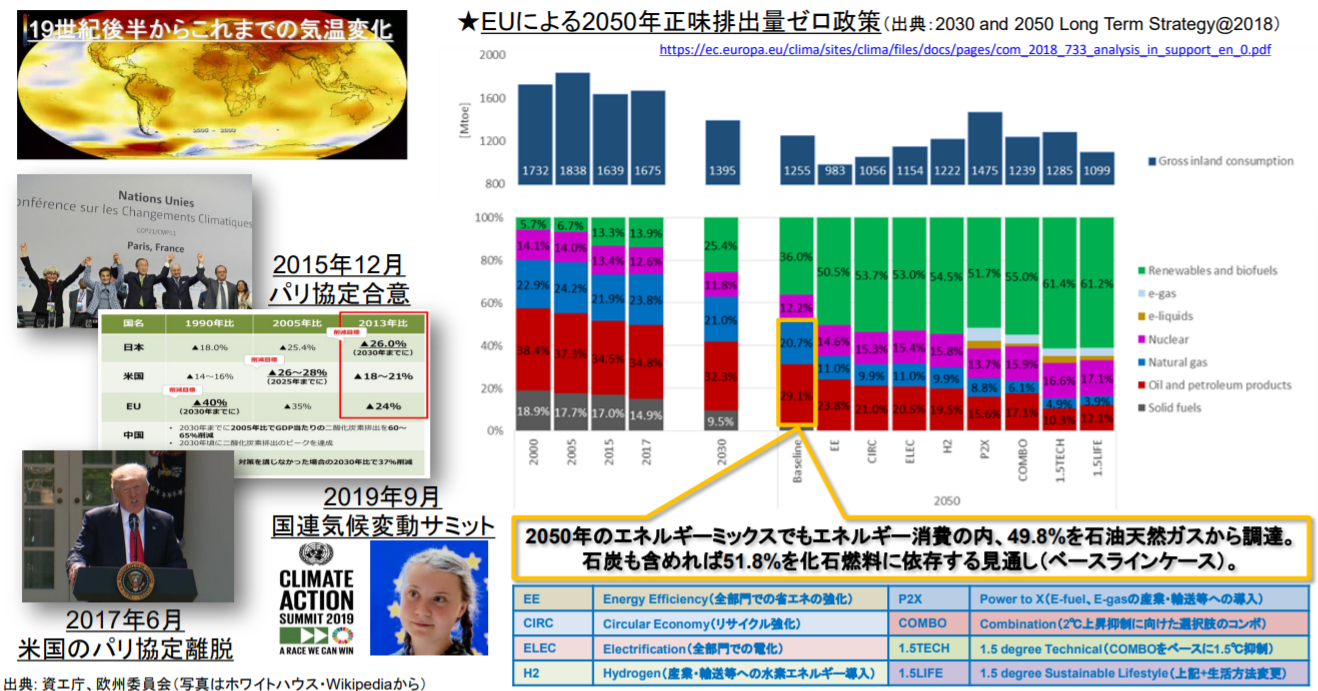

(2) ロシアにとっては、電気自動車よりも深刻なのは欧州を中心に進もうとしている脱炭素化、エネルギートランジションの動きです。ロシアにとって欧州市場は石油ガス販売のドル箱であり、極めて重要です。しかし、2015年パリ協定が合意され、2017年6月には米国がパリ協定を離脱して独自路線を進むことを宣言し、2019年には国連気候変動サミット(グレタさんが登場されました)等で地球温暖化問題・気候変動問題に関する話題が活発に話し合われています。

パリ協定を受けて、欧州はゼロ・ミッション政策を進めようとしています。2030年~2050年に至る長期戦略ですが、2050年までに二酸化炭素(CO2)排出量を正味ゼロにする政策です。これを聞くと、欧州では化石燃料を使わなくなるのではないかと考えてしまいますが、実際には、仮にゼロ・エミッションを達成したとしても、2050年における欧州の一次エネルギー供給の内、約半分(49.8%)は実は石ガスをメインとする化石燃料に依存する想定なのです。ポイントは「正味ゼロ」というところにあり、あくまで排出した分のCO2は相殺しましょうという政策で、森林植樹や新技術(二酸化炭素貯留/CCS)を用いて地中にCO2を埋めて空気中に出さないということで気候変動に対応していくということなのです。従ってドル箱欧州が露に消えるというわけではない点、ロシアにとっては良い話ですが、いずれにせよ化石燃料のシェアは縮小する方向であることには間違いなく、温暖化政策シナリオの内、1.5TECH(COMBOをベースに1.5度を抑制)というシナリオでは再生可能エネルギーのシェアが6割を超え、石油ガスのシェアは16%に留まることが想定されており、ロシアにとっては脅威となるでしょう。(図5/資源エネルギー庁及び欧州委員会資料より)

図5 ドル箱欧州市場のエネルギートランジション・脱炭素化の影響は?

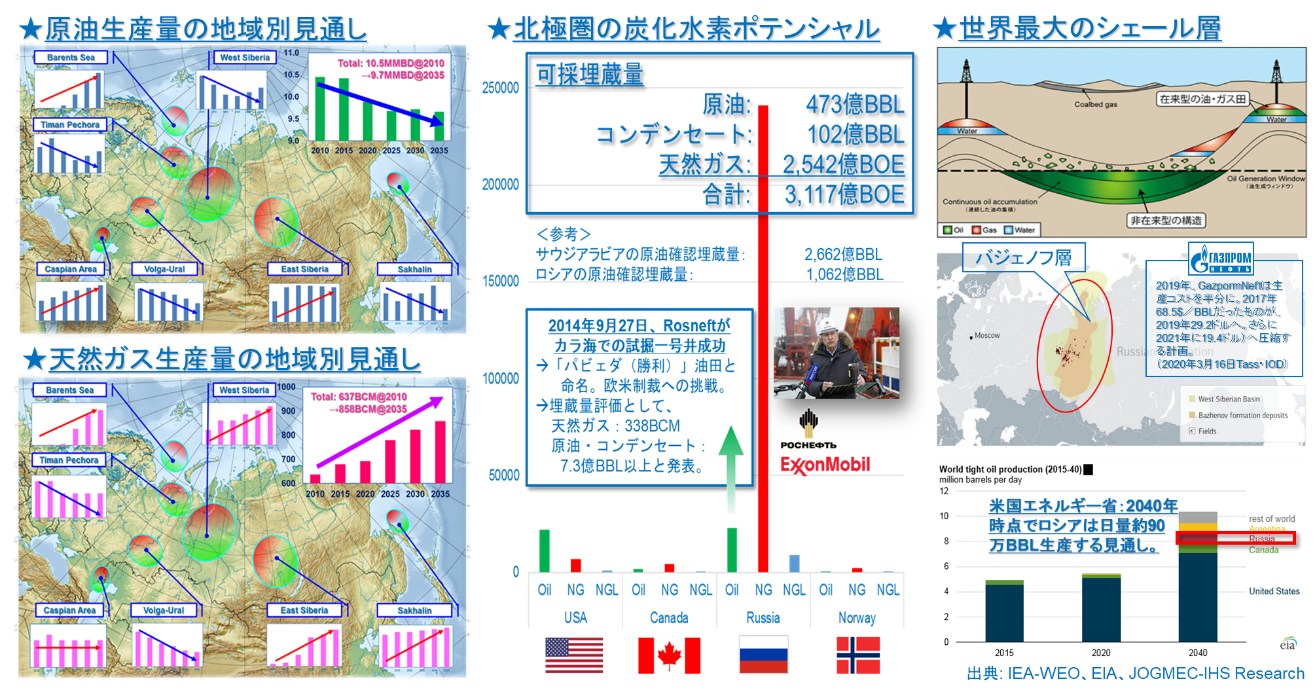

4.世界最大の石油天然ガスの生産ポテンシャル

北極圏は、温暖化・気候変動の影響で海氷が少なくなって来ておりますが、この点が、ロシアに石油・天然ガス開発において大きなポテンシャルを与えています。北極圏の石油ガスポテンシャルに関する調査では、原油の可採埋蔵量(473バレル)に加えて、特に天然ガスの可採埋蔵量が北極海に面する他国(ノルウェー、カナダ、米国等との比較)に比べて圧倒的に多いと云われておりまして、その数値は2,542億BOEに上ります。つまり、現在のサウジアラビアの原油確認埋蔵量(2,662億バレル)と同規模の巨大埋蔵量ポテンシャルがあると考えられております。

また、近年米国で始まったシェール革命もロシアには新たなポテンシャルを提供しています。シェール革命とは何か、分かりやすく補足しますと、石油や天然ガスは根源岩で生成され、上昇して貯留岩で溜まり油ガス層を形成します。これが油田でありガス田ですが、実は最初に生成された根源岩にも石油ガスの搾りかすのようなものがあります。この層(シェール層)までもう少し深く、新たな技術で掘削し、搾りかすを抽出していくことに成功し、現在米国を中心に大規模に生産を拡大しているのがシェール革命です。このシェール層ですが、実は世界最大のシェール層はロシアの現在の最大の生産地域である西シベリア堆積盆に存在しています。バジェノフ層と呼ばれるそのシェール層は、現在米国でシェールオイル生産の牽引役となったバッケン層の二倍はあると言われており、世界最大と考えられています。しかし、このロシアに存在する二つのポテンシャルに対する開発は思ったようには進んでいません。その大きな理由は後述しますが、欧米による対露制裁です。(図6/IEA-WEO、EIA、JOGMEC-IHSによる調査結果より)

図6 ロシアが抱える課題:求められる新規フロンティア開発

第2.ロシア東方シフト

1.西オンリーから東西両方へのシフト

⑴ アジア向けへの転換

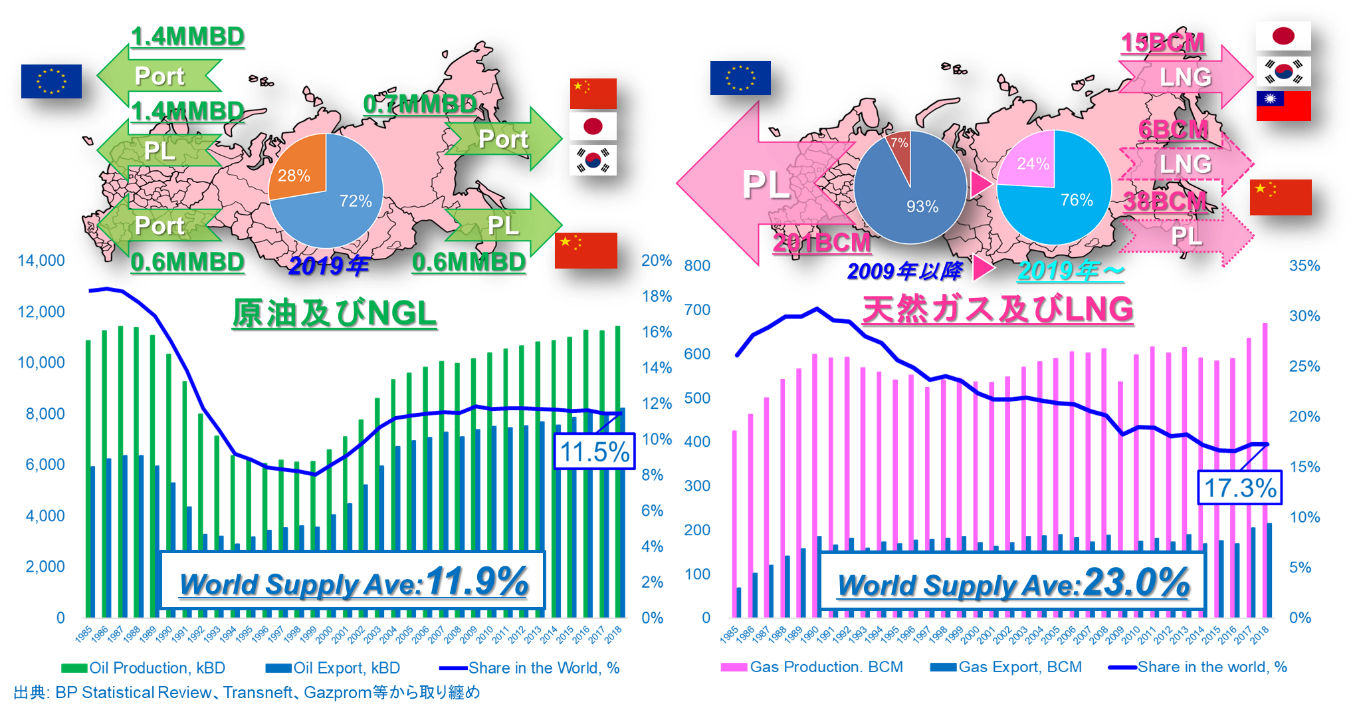

ロシアからの原油・ガスフローは、従来は西(欧州向け)オンリーでしたが、今休息に東西両方への供給にシフトして来ております。

原油供給で申しますと、10年前である2009年時点ではロシア産出の原油のほぼ100%がヨーロッパ諸国に供給され、アジアへの石油供給は微量に限られていました。2019年時点ではアジアへの供給が急速に増加し、原油は72%が欧州向け、28%がアジア向けに変化してきております。

また、天然ガスは、10年前の2009年時点では、丁度その年サハリン-2によるLNG輸出が始まりました。それまでは100%が欧州向けでした。2009年以降、7~9%がアジア向けで、残りがヨーロッパ向けとなっておりましたが、2019年には、サハリン-2に加わり、2017年からヤマルLNGプロジェクト、そして2019年からは対中天然ガスパイプラインの稼働も始まり、アジア向けが24%に増加し、欧州向けが76%に減少していく傾向にあります。

一方、天然ガスに関してはロシアが抱える課題の1つが出現しています。図7の右下のグラフではロシア産天然ガスの世界供給に占める割合を濃い青の線で示していますが、減退傾向を示しているのが分かります。この原因としましては、世界全体で天然ガスの生産量も需要量が増加してきており、競争が激化していることが挙げられます。特に、ロシアにとってのドル箱市場である欧州では、カタール、ノルウェー、北アフリカ、そして中央アジアからも天然ガスが入ってくるようになりました。ロシアとしては、そのシェアを挽回するためにもガス市場に成長著しい中国を中心とするアジア太平洋にシフトせざるを得ないという事情があります。(図7/BP Statistical Review、Transneft、Gazprom各社資料より)

図7 ロシアからの石油ガスフローの変化:西onlyから東西へ

⑵ 日本への影響等

近年、ロシアが東シベリアから極東に原油・天然ガスパイプラインを建設し、アジア太平洋諸国向けに石油や天然ガスを供給していることは良く知られているところですが、この点、日本も非常に大きな恩恵を受けています。

言うまでもなく、日本の原油調達は、中東地域に大きく依存しており、中東地域の政治情勢に日本のエネルギー安全保障は多大な影響を受ける立場にあります。しかし、ロシアが建設した原油パイプライン(東シベリア・太平洋原油パイプライン/ESPO)の稼働により、2015年には、日本の全ての原油調達地域の中でロシアが8.8%の割合を占めるようになりました。中国の参入(Rosneft及びCNPCによる長期契約の発効と中小製油所への原油輸入ライセンスの自由化)による、その後、日本のシェアは減少傾向にはありますが、それでも、2019年現在で5.3%を占めています。

もちろん、①サウジアラビア(30~40%程度)や②UAE(20~25%程度)にはかないませんが、③カタール(7~10%程度)、④クェート(7~8%程度)、⑤イラン(4~6%程度)には、肩を並べる水準にまでロシアは急速に日本市場でのシェアを拡大して来ています。

また、日本の天然ガスの調達地域としても、2009年のサハリン-2稼働による初のロシア産LNGの輸入開始以降、安定的に10%弱の供給シェアを維持しており、2019年現在でも日本の全ての天然ガス調達地域の中でロシアが8.1%を占めています。(図8/出典:財務省資料より)

さらに日本に供給されるLNGの価格では、ロシアが2番目に安い価格を提供していることも注目すべき点でしょう。この背景には契約条件が有利だったという理由もありますが、地理的にロシアが日本に最も近い大産油ガス国であることに起因しています。カタールからLNGタンカーで輸送する場合は3週間もかかるのに対し、サハリンからLNGを輸送した場合は、3日で日本に到着します。

図8 日本のエネルギー安全保障の鍵を握り始めたロシア

2.ロシアが抱える課題①:長大なインフラの維持と限られた埋蔵量

パイプラインは莫大なコストをかけて建設されています。そして、パイプラインを使用するということは、使用料(輸送タリフ)を誰かが支払わなければなりません。

例えば、中東から原油を日本まで輸送する場合、1バレルあたり1~3ドルの輸送コストがかかります。それに対して、ロシアの東シベリアからESPOパイプラインで石油を日本まで輸送するのに、ウラジオストクまでで7~15ドルも輸送タリフを支払う必要があります(日本へは中東から近いとは言え、そこにさらに海上輸送費もかかります)。

パイプラインの輸送コストは東シベリアで生産する石油会社がパイプラインを独占する国営企業Transneftに支払わなくてはなりません。減退する原油生産量を補完するべく、新規フロンティア開発を進めたいロシア政府ですが、このような高い輸送コストがかかるのであれば、東シベリアで開発したいという石油会社も出てきません。そこで、ロシア政府は東シベリアでの石油ガス開発の場合には、優遇措置として資源抽出税や輸出税を免税することで投資誘致を呼び掛けています。内陸の石油ガス開発にはインフラ、即ち、パイプラインが必要で、そのパイプラインを稼働させるには石油ガス開発が進まなくてはならず、そのためには優遇税制がなければ石油会社は魅力を感じない。このような背景の下で、前述の通り、アジア太平洋に向けた石油ガフローが成立しているのです。言い換えれば、ロシア政府が身を切って免税措置を採ってくれていることにより、日本のエネルギー安全保障が確保されているということであり、日本人としてこのような事実を理解しなければならないと感じる事実でもあります。(図9/Transneft等資料より筆者取り纏め)

図9 世界最大の領土=長大なインフラの維持にかかるコスト

また、ロシアにとっては東シベリアに十分な埋蔵量があるのかどうかというところも悩ましい課題です。そのために上流開発を活発化するべく優遇税制を布いているわけですが、現在判明している埋蔵量から計算すると、このままの生産レベルで行くと、あと15年程で東シベリアの原油埋蔵量は枯渇する可能性があるとも云われおり、それまでに新たな油田を開発しなければならないのです。これもロシアが抱えている深刻な課題の一つと言えるでしょう。

3.ロシアが抱える課題②:無視できない中国市場と求められるレバレッジ

ロシアにとっては、中国は欧州を代替し、発展が見込める巨大市場であり、中国が買ってくれれば良いのは間違いありません。実際、大慶支線での直接販売に加え、ウラジオストク発のESPO原油輸出のバイヤーとして、中国は2015年以降、大きくシェアを拡大し、2018年には79%を占めるようになりました。他方、それに呼応するように日本のシェアは徐々に下がり続け、同年では9%のシェアまで減少しています。

この中国の急激なシェア拡大は、2015年にRosneftが中国国営石油会社であるCNPCとの間で、長期契約の履行を開始したことに起因します。さらに2016年には中国政府が原油の輸入認可対象を中小の製油所にも拡大したため、これら地方のロシアに近い中小製油所が大量にロシア産原油を購入するようになりました。

しかし、これでロシアがハッピーかと言うとそうではありません。例えば、RosneftとCNPCが結んだ長期原油供給契約における原油販売価格は国際価格ではないのです。当時のロシアの対外政策・地政学的な理由もあったようですが、中国は1バレルあたり0.7ドルから1.5ドルを値下げして買うことに成功しています。年間にすれば400億円の値下げに相当し、それでもロシアは中国に売らなければならないという契約になっているのです。ロシアには中国という無視できない市場に対して、中国とロシア産原油・ガスを巡って競争してくれる相手(レバレッジ)が必要であり、そこに目が向くのが日本や韓国です。中国は、①巨大バイヤーで、②地理的にも近く、③地政学的には仮想敵国という立場にもあって交渉ポジションが強い立場にあります。さらに、中国は、④ロシア企業同士も競争させ、安価な資源をロシアから獲得しようと画策する強かな交渉相手でもあります。例えば、中国はNOVATEKが主導するヤマルLNGとアルクチク(Arctic)LNG-2の両プロジェクトにも上流に参画し、生産されるLNGを引き取る権利を有しています(Off-taker)。一方で、Gazpromからは天然ガスパイプライン「シベリアの力」でパイプラインでの天然ガスの輸入も始めています。つまり、NOVATEKとGazprom、LNGとパイプラインのガス価格を比較でき、競争させられる立場に付けているのです。

天然ガスパイプライン「シベリアの力」は昨年12月に稼働を開始しましたが、実は2008年から6年間以上も交渉をして合意できなかったものが、ウクライナ問題の発生とクリミア併合が実行された直後の2014年5月、即ち、欧米が制裁を開始してたった2カ月後に中露間で天然ガスの長期供給契約に合意してしまいました。この拙速な合意の背景には、ウクライナ問題を巡り国際的に孤立するロシアが中国に対して接近せざるを得ず、契約内容に関しては何らかの譲歩を行ったものと推察されます。(図10/Gazprom公開情報等から筆者取り纏め)

図10 Gazprom及びNOVATEKのプロジェクトへの中国企業の関与

(2020年1月20日②につづく)